カーリースのデメリットとローンの比較

近年、新しい車の買い方として人気のカーリース。気になっている方も多いかと思います。

では実際に、カーリースのデメリットとローンとの比較について詳しく解説します。車の購入方法を検討している方は参考にしてください。

このブログは 新車リースでおなじみ新車市場(カーベル)がご作成しています。

カーリースってなに?

「カーリースのデメリットとローンの比較」をお伝えする前、そもそもカーリースを詳しく知らない方へ簡単にご案内させていただきます。

カーリースとは、リース会社所有の車を一定期間の契約で借りることを指します。

期間は3年、5年、7年と車検のタイミングに合わせての契約がほとんどです。

この契約期間が終了すると、車を返却するか、再度リース契約を結ぶかなどの選択があります。

ローンよりも月々の金額が安いことや、税金や車検の費用が月々の支払いに組み込まれていることが特徴です。

詳しくはこちらの記事をご覧ください。

カーリースのデメリットを知ろう

今人気のカーリースですが、デメリットはどのような事があるでしょうか。

①所有権がない

カーリースは、リース会社所有の車を借りている形の契約です。

つまり、その車は自分の所有物ではないということです。

基本的に満期時は現状復帰が条件のため、改造や車体に穴を開けるようなエアロパーツを取り付けたい方にはおすすめできません。

②中途解約で違約金が発生する

リースはローンと異なり、基本的に中途解約をすることができません。

途中で解約をした場合、残りの契約期間のリース料金を一括で支払うなどの違約金が発生します。

生活スタイルが変わる可能性が高い方は、長期間のリース契約を結ぶことはおすすめできません。

③走行距離の制限

リース会社やプランによっても異なりますが、リースは基本的に1ヶ月あたり1,000~2,000キロの走行制限があります。

先程、リースの月額料金が安い理由として、

車輌返却時に想定される価値(残価)を残して月々の支払額を計算しているからとお伝えしました。

車は走行距離が伸びれば伸びるほど、価値が下がってしまいます。

つまり、車輌返却時の価値を保証するために、リースには走行距離の制限があるのです。

長距離の通勤に利用する方や、走行距離を気にせずに乗りたい方は、契約内容を検討した方が良いでしょう。

④残価の精算が必要

リースは、契約期間満了時の車輌の価値を残価設定しています。

しかし、使っているうちに傷や凹み、内装の汚れがついてしまうこともあるでしょう。

そういった場合、度合いによって契約当初想定していたよりも車の価値が下がってしまいます。

つまり、リース満了時の車の状態によっては追加の支払いが発生してしまうのです。

デメリットについて、詳しくはこちらの記事をご覧ください↓↓↓

カーリースのメリットって?

一方、カーリースのメリットってどんなものがあるのでしょう?

カーリースのメリット

①月々の支払い金額が安い

カーリースのメリットはなんといっても月々の支払い金額が安いことです。

ローンの場合、車の全額を分割して支払うことになります。

しかし、リースの場合は返却時に想定される価値(残価)を残して、使用期間分のみ支払う仕組みなので、車代全額分割するよりも支払いは安くなります。

②初期費用が安い

ローンでは「頭金」を入れるのが一般的です。

金額は車両本体価格の2~3割が目安となるため、200万円の車輌であれば40万~60万円の用意が必要となります。

さらに、車の保険料や税金・手数料など購入時にかかる諸費用も一括払いとなります。

それに対し、リースは「頭金なし」が基本です。

購入時の税金や諸費用もリース料に組み込むことができます。

つまり、初期費用の支払いゼロで、車に乗り始めることが可能なのです。

③月々定額で乗れる

リース料には税金、自賠責保険、車検などのメンテナンス代も含まれており、車にかかる費用のほとんどが一定になる点がメリットです。車の購入時はまとまったお金が必要ですが、カーリースの支払いは一定です。

毎月定額で車に乗りたいという人は、間違いなくカーリース向きといえるでしょう。

④数年後の選択肢が多い

最初に説明したように、リースとは「リース会社所有の車を一定期間の契約で借りること」です。

その一定期間(リース期間)が終了し、満期を迎えたときは選択肢がいくつかあります。

ナンバーワンセット&オンリーワンセット | サービス紹介 | 新車市場【公式】

1.新しい車に乗り換える

今の契約を精算して車を返却し、新しい車を注文しなおすことができます。

2.同じ車に乗り続ける

今まで乗っていた車の残価分を再度リースで契約。

支払いを継続し、乗り続けることができます。

3.車を現金で買い取る

残りの金額を現金で支払って、買い取ることができます。

4.車を返却する

リース満了時に精算をして、車を返却することができます。

カーローンのメリットって?

カーローンとは、ディーラーや金融機関などから車の購入資金を借りて、分割で返済するしくみのことです。車を購入する際の選択肢として広く利用されていて、以下のようなメリットがあります。

お金を一気に支払う必要がない

車のローンを利用すれば、貯金を一度に失わずに済むというメリットがあります。

ただし頭金を入れる場合、その分を現金で用意する必要があります。なお、頭金は車両本体価格の10~30%ほどが一般的といわれています。

家計の見通しが立てやすい

ローンでは、借入額を毎月一定の割合で返済します。毎月出ていく金額がわかりやすいため、家計の見通しが立てやすくなるでしょう。借入期間を長くしたり、ボーナス払いを設定したりと、家計の収支に合わせて返済額を調整することも可能です。

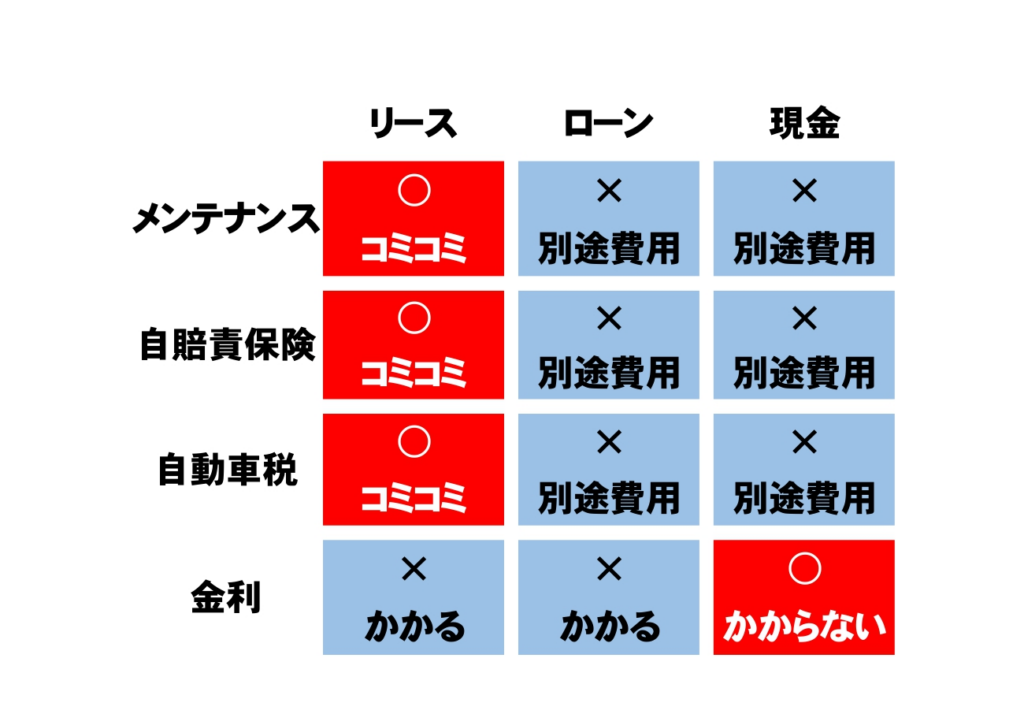

カーリースとカーローンの比較

実際にカーリースとカーローンの比較をわかりやすく表にしました。

毎月の分割払いという点ではどちらも変わりませんが、

車検やメンテナンス、自賠責保険や税金などの維持費が含まれているのがカーリースとなります。

それぞれメリットもあればデメリットもありますが、

初期費用や月々の費用を押さえたい方にはリースがオススメ!

とは言っても、実際にお店でプロの相談したいとお考えの方、必見です!

カーリースなら新車市場がおすすめ!

さて カーリースのデメリットとローンの比較 について図を加えて説明してまいりました。

もしあなたが、カーリスをされるなら、新車市場がおすすめです。

新車市場は全国570店舗を超える新車販売グループです!

国産全メーカー・全車種からお選びいただけます!

安心の全国チェーンなので、万が一お引越しをされた場合でも安心!

新車市場はお客様のカーライフに合わせて様々なご提案をさせていただきます!

詳しくはお近くの新車市場へGO!

以上、カーリースのデメリットとローンの比較 についてお伝えいたしました。