新車リースとは

気軽に車を持つことができる新しいサービスとして近年注目されているカーリース。よくわからないまま契約して、後悔しないためにもカーリースの仕組みやメリット・デメリット、カーリースに向いている方、カーリースをお得に利用する方法などについて解説します。

新車リースとは

カーリース」とは、契約者が選んだ車をカーリース会社が購入し、一定期間貸し出すサービスです。月々定額で新車を利用できることから、お得に車に乗る方法として注目されています。頭金などの初期費用が0円、車検やメンテナンスの費用も月額料金に含まれるといったメリットもあります。ただし、カーリースのデメリットやカーローンを利用して車を購入する場合との違いを理解しておかないと、後悔する可能性もあります。サービスや料金のしくみを正しく理解し、希望やライフプランなどに照らし合わせて検討するのがポイントとなります。カーリースとはどのようなサービスなのか、料金システムはどうなっているのか、詳しく見ていきましょう。

カーリースの料金のしくみ

車を購入する際は、車両本体代金のほか、税金や自賠責保険料、各種手数料といった初期費用が必要です。また、車を維持するうえでも、税金や車検費用などが不定期に発生します。一方カーリースでは、乗り始めから契約満了まで毎月定額の料金を支払うだけで、まとまった出費の心配がありません。その理由は、次のようなカーリースのしくみにあります。

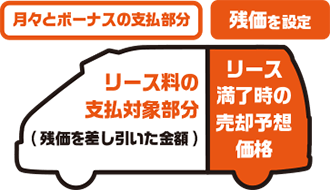

車を購入する場合は車両本体価格の全額を支払う必要があります。カーリースでは、契約期間を基に算出した契約満了時の残価を車両本体価格から差し引くため、負担する車両本体価格は、残価を引いた残りの金額のみとなります。

まとまった出費が不要になるしくみ

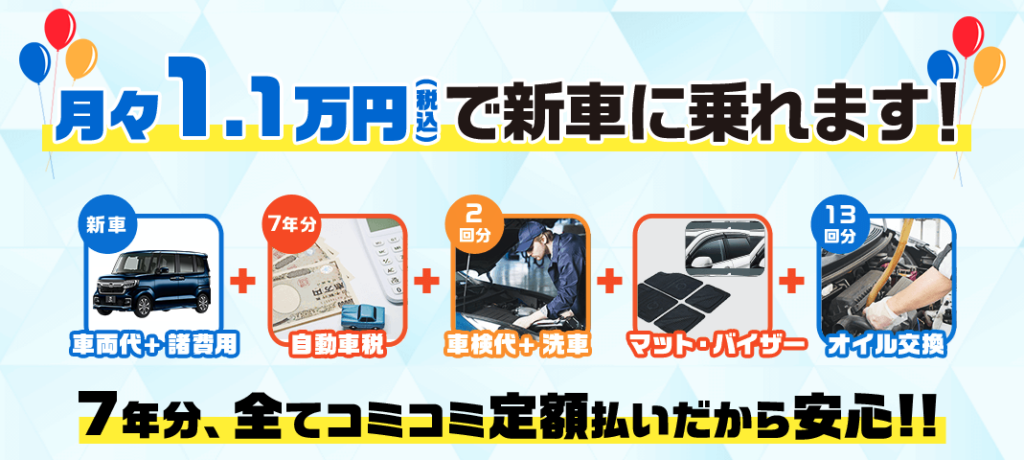

カーリースの利用料金には、車両本体価格のほか、各種税金や自賠責保険料、手数料など、車の購入や維持に必要な費用のほとんどが含まれています。他に必要な維持費として任意保険やガソリン代、駐車場代などです。それにより、初期費用0円、毎年の自動車税や車検時の法定費用など急な出費も心配せずに新車に乗ることができます。

月々定額で乗れるしくみ

カーリースの月額料金は、車両本体価格を含めた利用にかかる費用の総額を、契約月数で割って算出します。そのため、毎月定額です。新車購入時と同様に車種やグレード、オプションを選べるほか、契約年数などのプランも選択できるケースが多いので、車種やプランを調整して予算内に収めたり、こだわりを詰め込んで月々の費用をシミュレーションしたりすることも可能です。「残価設定」といわれるこの仕組みによって、支払う車両本体価格は契約年数に応じた分だけとなり、購入する場合よりも安くなります。

カーリースのメリット

新車でコスパなら新車リース

頭金不要で新車に乗れる

新車の場合、ローンで購入する方もいらっしゃいますが、月々の返済額を軽減するため車両本体価格の20~30%の頭金を用意するのが一般的と言われてきました。しかし、最近の軽自動車は車種によって200万円を超えるものもあり、最低でも数十万円以上の頭金を用意しなければなりません。カーリースなら頭金が不要で利用することができ、初期投資を抑えることができます。

購入後の費用負担を抑えられる

車を所有するうえで大きな負担となるのが毎年かかる税金と車検やオイル交換といった維持費です。

カーリースにはこの維持費が月額に分割して含まれており、毎月定額となるため、車を楽に維持しやすくなります。

最新の車に乗り続けられる

新車購入を選択する1番の魅力は最新の安全性能や燃費性能です。カーリースでは現在販売されている最新車種をラインナップしており、ほぼすべての車種から選ぶことができます。

また、新車は中古車に比べて故障の心配が少ないのも大きな魅力です。さらに、車1台分の購入費用を全額支払わなくてよいので、契約満期時に次の最新の車に乗ることが出来ます。仮に5年間の契約であれば5年毎に最新装備の新車に乗ることが出来ます。故障を直したり無駄な出費を抑えることが出来ます。

新車のカーリースのデメリット

メリットが多く近年注目される新車のカーリースですが、光があれば影があるようにデメリットと言える特徴があります。あとになって後悔しないためには、メリットよりもデメリットをきちんと理解することが大切です。

審査に通らなければ利用できない

カーローンと同じく、カーリースも契約前に審査があります。カーリースの契約期間は中長期にわたる場合が多いことから、カーリース会社は申込者が契約期間中に滞りなくリース料金を支払い続けられるかを確認する必要があるのです。そのため、収入が不安定な方や債務履歴に不安要素のある方は利用できない可能性があります。なお、審査基準はカーリース会社によって異なるため、一度審査に落ちてもほかのカーリース会社の審査には通ったというケースもあります。

中途解約が原則不可

カーリースは総額を契約月数で割っているため、基本的に契約期間途中での解約は認められていません。また、契約期間中の契約内容変更も原則できません。もし途中で解約する場合は、残りの利用料を一括で支払うなど、高額な違約金を支払わなければならないことがほとんどです。事故で修理不能や廃車になるなど、やむをえない事情で中途解約に至るケースも考えられるため、自動車保険(任意保険)の加入を検討しておくと安心です。また、1年単位で契約期間を選べるなど、ニーズに合わせて柔軟な契約ができるカーリース会社を選べば、中途解約のリスクを減らすことができます。

原則カスタマイズができない

車好きの方の中には愛車を自分好みにカスタマイズしたいという方も多いでしょう。メーカーオプションやディーラーオプションを選択することはできます。ただし、車検に通らないようなカスタマイズをすることはできません。あくまで借り物であるため、返却時には現状復帰するのが原則です。

走行距離に制限がある

リースでは、契約満了時の車の価値を担保するために、一般的に月間や年間の上限走行距離が設定されています。走行距離制限は1ヵ月あたり500〜2,000kmが平均値となっています。契約満了時に合計走行距離を超過していた際には、オーバーした分の料金を支払う場合があります。走行距離制限の上限はカーリース会社ごとに違うので、契約前に確認することをおすすめします。長距離を運転することの多い方や制限が気になってしまう方は、走行距離に制限がないプランを利用するといいでしょう。

残価設定がある場合は満了時に追加精算が発生する場合がある

カーリースにはさまざまな種類があり月々の支払額を低くするため、契約満了時の残価を設定している場合があります。そのため万が一設定された残価よりも車の価値が低くなってしまうと、契約満了時に追加の精算金を請求されてしまう可能性があります。カーリースの契約にはオープンエンドとクローズドエンドの2種類の方式があり、どちらを選ぶかで契約満了時の負担が異なります。

オープンエンド

契約時に残価の金額を提示し、契約満了時に実際の車の査定額で精算を行う契約方式。契約満了時の車の市場価値が残価を下回っていた場合、差額を支払う必要がある。

クローズドエンド

契約時に設定する残価の金額を提示しない代わりに、契約満了時に残価精算を行わない契約方式。契約満了時の車の市場価値が残価を下回っていても、差額を請求される心配がない。

新車リースを選ぶ人はどんな人?

上記のメリットとデメリットから、おすすめする人は新車に定額で乗りたい方。故障など不要な出費を防いで定期的に新車を乗り換えたい方。車のことは全てお任せしたい方などです。様々なカーリースのプランがあるので、ご自身に合ったプランで新車のカーリースを検討してみてはいかがでしょうか。

新車リースなら購入はいつがいい?

特に購入時期に最適はないですが、近いうちに引っ越しをする、ライフスタイルが変わるなど予定があれば変わった後に契約することをします。契約期間カーリースの契約期間は3〜5年が一般的ですが、1〜11年まで自由に選べる会社もあります。さらに、短期契約プランを用意している会社では1カ月単位で期間の選択が可能です。契約期間を決めるときは、「自分がどれくらいの頻度で車を乗り換えたいか」または「どれくらい走行するか」などを考えましょう。例えば、常に最新の車に乗りたい方は、短い契約期間を選びます。一方で同じ車に乗り続けたい方は、長い契約期間を選ぶとよいでしょう。

ライフスタイルに合った新車リースを提案して欲しい

こういった様々なプランがあることからプロの意見を聞きたいという方もいらっしゃると思います。

そんな時は全国に展開している新車市場のお店にご相談することをお勧めします。

仮に、マイカーリースが向いていなかった方でもその方に合った新車の購入プランをお勧めしてくれるからです。また、他ではおススメをされたが、本当にマイカーリースが合っているのか不安な方もご相談ができるので安心です。