「年収500万円で新車は買えるの?」 そんな不安を抱えていませんか。国税庁の調査によると、年収500万円は給与所得者全体の上位約10%に位置する水準です。

決して少なくはありませんが、だからこそ失敗したくないですよね。この記事では、手取り月収から逆算した無理のない返済額と、予算別のおすすめ車種タイプを具体的なシミュレーションとともにお伝えします。

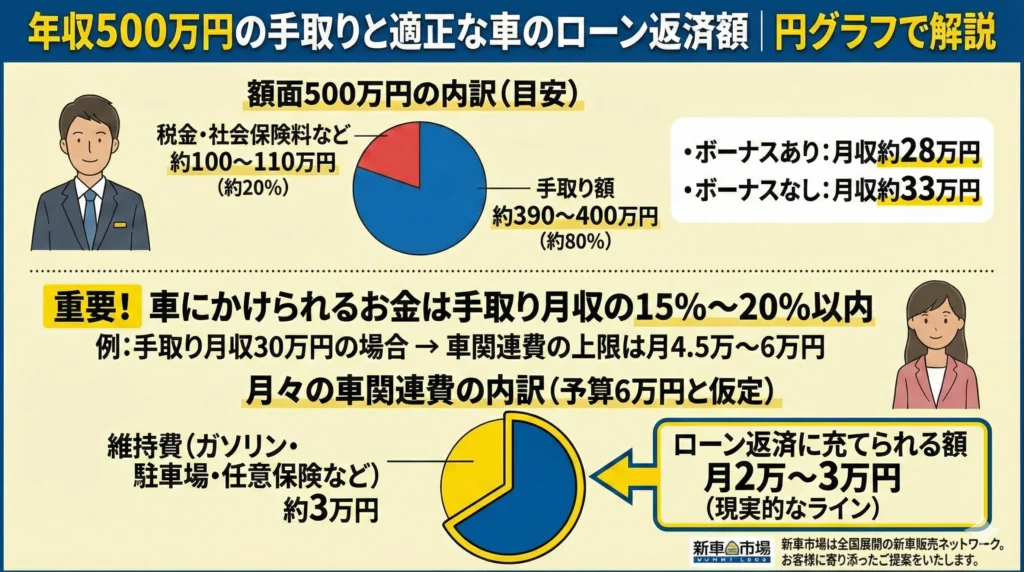

年収500万円の手取りから考える車の予算上限

車を購入する際、「年収の半分以下が適正予算」とよく言われます。しかし、この数字だけで判断すると思わぬ落とし穴にはまることがあります。なぜなら、年収と手取りは大きく異なるからです。

年収500万円の場合、所得税・住民税・社会保険料などが差し引かれた手取り額は約390万円から400万円程度になります。ボーナスの有無や家族構成によって変動しますが、ボーナスありの場合の手取り月収は約28万円、ボーナスなしの場合は約33万円が目安です。

ここで重要なのは、車にかけられるお金は「手取り月収の15%〜20%以内」に抑えることです。手取り月収を30万円と仮定すると、車関連費に回せる上限は月4.5万円から6万円。

ただし、この金額にはガソリン代や駐車場代、任意保険料も含める必要があります。維持費を差し引くと、実際にローン返済に充てられるのは月2万円から3万円程度というのが現実的なラインになります。

予算150万〜300万円で狙える車種タイプとは

年収500万円で無理なく購入できる車両本体価格の目安は、150万円から250万円程度です。諸費用として車両価格の10%から20%がかかることを考慮すると、総額で200万円から300万円が現実的な予算となります。

この価格帯で選べるのは、新車であれば軽自動車やコンパクトカーが中心になります。軽自動車は税金や保険料が抑えられ、燃費も良いため維持費の面で大きなメリットがあります。

N-BOXやタントなどの人気車種は、広い室内空間と使い勝手の良さで家族利用にも対応できます。

コンパクトカーであれば、ヤリスやノート、アクアなどが選択肢に入ります。5人乗りで高速道路でも安心して走れる動力性能を備えており、通勤から週末のレジャーまで幅広く活躍します。ハイブリッドモデルを選べば、ガソリン代の節約にもつながるでしょう。新車の購入予算の決め方も参考にしながら、自分に合った車種を探してみてください。

月々2万円台で新車に乗るシミュレーション

では、実際に年収500万円の方が新車を購入する場合の返済シミュレーションを見てみましょう。

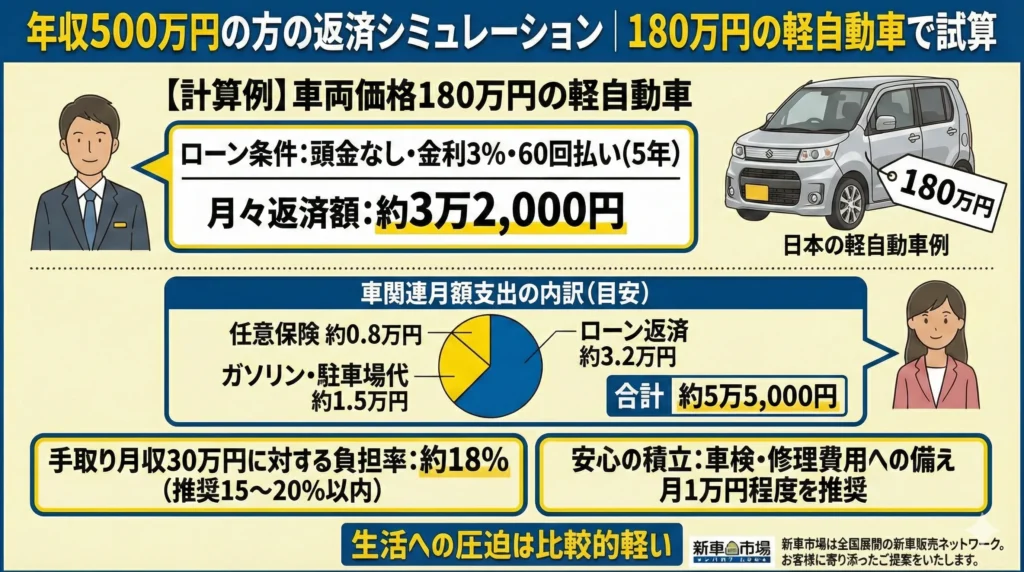

ここでは、車両価格180万円の軽自動車を例に計算してみます。

頭金なしで金利3%、60回払い(5年)のローンを組んだ場合、月々の返済額は約3万2,000円になります。ここに任意保険料(月8,000円)、ガソリン代(月5,000円)、駐車場代がかかる場合はその分(月10,000円として計算)を加えると、車関連の月額支出は約5万5,000円となります。

手取り月収30万円に対して約18%の負担率となり、生活への圧迫は比較的軽いと言えます。ただし、車検費用や突発的な修理費用への備えとして、月1万円程度の積立も視野に入れておくと安心です。

一方、予算を抑えながらも新車に乗りたい方にはカーリースという選択肢もあります。月々1.1万円から利用できるプランもあり、税金や車検費用がコミコミになっているため、家計管理がシンプルになるメリットがあります。

SUVやミニバンに乗りたい場合の選択肢

「子どもが大きくなってきたからミニバンが欲しい」「アウトドアを楽しみたいからSUVに乗りたい」という希望もあるでしょう。

しかし、ミニバンやSUVは車両価格が300万円から500万円程度と高額になるため、年収500万円では従来のローン購入だと家計を圧迫してしまう可能性があります。

ここで検討したいのが、残価設定型ローンやカーリースといった「支払い方法の工夫」です。

残価設定型ローンは、あらかじめ将来の下取り価格(残価)を設定し、それを差し引いた金額を分割払いする方法です。たとえば350万円の車に残価40%を設定すれば、実質的に210万円分のローンで済むため、月々の支払いを大幅に抑えられます。

新車市場のハートプライスでは、3年プランを選ぶことで車検費用をかけずに最新モデルへ乗り換えることができます。

常に新しい安全装備や快適機能を享受しながら、維持費も抑えられる賢い乗り方として注目されています。

500万円の車を買える年収の目安についてはこちらの記事でも詳しく解説していますので、あわせてご覧ください。

家計を守る購入前の3つのチェックポイント

新車購入を成功させるためには、事前の準備が欠かせません。ディーラーに行く前に、以下の3つのポイントを確認しておきましょう。

まず1つ目は、現在の家計収支の把握です。

毎月の固定費や変動費を書き出し、車関連費として月々いくらまで無理なく出せるかを明確にしておくことが重要です。「なんとかなるだろう」という曖昧な計画は、購入後の後悔につながりやすい傾向があります。

2つ目は、3年から5年先のライフプランを想像することです。

結婚や出産、転勤など、生活環境が変わる可能性を考慮して車種を選ぶことで、長く愛用できる一台に出会えます。衝動買いを避けるためにも、「なぜこの車が欲しいのか」を言葉にしておくことをおすすめします。

3つ目は、購入時期の検討です。

2月から3月の決算期は値引きが最大になりやすく、同じ車でも数十万円お得に購入できることがあります。焦らず、新車購入の全手順を参考にしながら計画的に進めていきましょう。

年収500万円でも新車を諦める必要はない

年収500万円という数字は、新車購入において決してハンデではありません。大切なのは、自分の家計状況に合った予算設定と、支払い方法の選択です。現金一括購入やフルローンだけでなく、残価設定型ローンやカーリースなど、選択肢は広がっています。

手取り月収から逆算すれば、月々2万円から3万円の返済で無理なく新車に乗ることは十分に可能です。軽自動車やコンパクトカーであれば維持費も抑えられ、家計に余裕を持ちながらカーライフを楽しめます。

「自分に合った車と買い方がわからない」という方は、新車市場への相談がおすすめです。

メーカーを横断した車種選びのサポートや、プロによる資金計画シミュレーションを通じて、あなたにぴったりの一台を見つけるお手伝いをしています。全国約450店舗で対応していますので、お近くの店舗へお気軽にお問い合わせください。

憧れの新車との出会いが、あなたの生活をもっと豊かにしてくれることを願っています。

補足:

本記事は、国税庁「令和3年分民間給与実態統計調査」、協会けんぽ「令和7年度保険料率」等の公的データおよび、新車市場での10年以上にわたる顧客対応実績に基づいて執筆しています。