新車購入は人生における大きなイベントの一つです。憧れのマイカーを手に入れる喜びは計り知れませんが、同時に気になるのが予算です。高額な買い物である新車購入において、現実的かつ無理のない予算設定は非常に重要です。この予算設定を誤ると、購入後に支払いに追われたり、本当に欲しい車を手放さざるを得なくなったりする可能性があります。

PR:50万円値引きで新車が買える!

この記事では、新車の購入予算の決め方をお伝えし、状況に合った最適な予算を設定するためのヒントをご紹介します!

新車の購入予算の決め方

新車の購入予算は、自身の年収だけでなく、現在の家計状況、将来のライフプラン、そして車の維持費までを総合的に考慮して決定することが重要です。単に車の価格だけでなく、諸費用や維持費も含めた「総額」で予算を考えることが、賢く、後悔しない新車購入への第一歩となります。

ここからは、新車の購入予算を設定する具体的な方法を詳しく解説していきます。

-160x90.jpg)

年収と新車の購入予算の関係

まず、多くの人が新車の購入予算を決める際に参考にするのが「年収」です。年収は、車の購入における重要な基準の一つですが、これが全てではありません。しかし、ある程度の目安を知っておくことは、現実的な予算設定の第一歩となります。

一般的に、新車の購入予算は年収の半分以下が一つの目安と言われています。例えば、年収が500万円の方であれば、250万円以下が目安となるでしょう。ただし、これはあくまで一般的な目安です。家族構成、持ち家か賃貸か、毎月の生活費など、家計状況によって大きく変動します。

ローン利用時の予算目安:年収の3~4割が安心ライン

ここで、新車購入で多くの人が利用する「ローン」を前提とした場合の、より慎重な予算目安についてもお話ししておきましょう。ローンを利用する場合、月々の返済額が家計に大きく影響します。そのため、一般的に年収の3~4割程度を車の購入予算の上限とするのが、より安心できる目安と言われています。

例えば、年収500万円の方であれば、150万円~200万円程度がローン利用時の予算の上限として考えられます。ローン返済中に予期せぬ出費があったり、収入が減少したりした場合でも、家計が破綻しないために、少し余裕を持った予算設定が推奨されます。

年間のローン返済額は年収の3割程度に抑えるのが望ましい

さらに、ローンの審査では年間のローン返済額も重要なチェックポイントとなります。ローン返済には月々の返済額に加え利息がかかりますが、1年間のローン返済額は「年収の3割程度」に収めるのが望ましいとされています。これは、家計全体の健全性を保つための重要な指標となります。

例えば、年収500万円の方であれば、年間のローン返済額は150万円以下に抑えるのが理想的です。この目安を上回ると、ローンの審査が通りにくくなるだけでなく、返済が家計を圧迫する可能性も高まります。

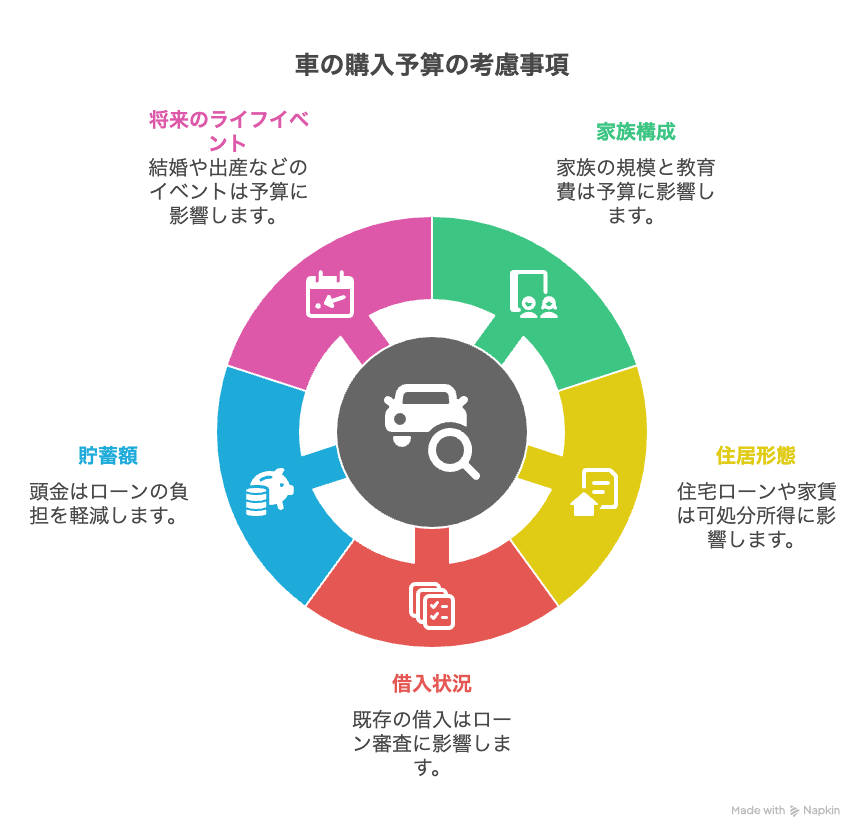

年収だけでは測れない、車の予算に影響する要素

年収という数字だけでは、車の購入予算を正確に判断することはできません。実際の予算設定においては、以下のようないくつかの要素を考慮する必要があります。

- 家族構成と将来の教育費

お子さんがいらっしゃるご家庭では、教育費や食費などの支出が増加します。車の購入・維持費とのバランスを考慮し、無理のない予算設定が求められます。 - 住居形態とローンの状況

持ち家で住宅ローンがある場合、車のローンが家計を圧迫する可能性があります。賃貸の場合も、家賃額によって可処分所得が変動するため、総支払額を慎重に検討する必要があります。 - 現在の借入状況

他の借入がある場合、車のローン審査や総返済額に影響を与えます。現在の借入状況を把握し、無理のないローン計画を立てることが重要です。 - 貯蓄額と生活防衛資金

頭金を多く用意できるとローンの負担は減ります。しかし、生活防衛資金を削ることはリスクが伴います。あくまで余裕資金の中から、無理のない範囲で頭金を準備することが大切です。 - 将来のライフイベント

結婚、出産、住宅購入、転職といった将来の大きなライフイベントを考慮し、それに備えるための資金も確保しておく必要があります。

これらの要素を踏まえ、自身の家計状況を総合的に分析することが、現実的な新車購入予算を決める上で不可欠となります。

車両本体価格だけじゃない!「総額」をシミュレーションする

忘れてはいけないのが、車の本体価格だけでなく、それに付随するさまざまな費用です。これらを「諸費用」や「維持費」と呼びます。これらを合算した「総支払額」で予算を考えることが、後悔しないための肝心なポイントです。

新車購入にかかる主な費用

- 車両本体価格

グレードやオプションによって大きく変動する、購入費用の中で最も大きな部分です。同じ車種でもグレードやオプションによって、数十万円から百万円単位で価格が上がることがあります。 - 諸費用

購入時に一度だけかかる費用です。主なものとして、車検証登録にかかる費用(検査登録代行費用、車庫証明代行費用など)、環境性能割、自動車重量税、自賠責保険料、リサイクル料金などがあります。 - 自動車保険料(年間)

新車では車両保険への加入も多く、保険料が高めになる傾向があります。年齢、車種、補償内容で大きく変動するため、事前の比較検討が必須です。 - 自動車税・環境性能割

車の排気量や燃費性能によって税額が変わります。エコカー減税やグリーン化特例などの優遇措置も確認しておきましょう。 - 駐車場代

自宅に駐車場がない場合や、月極駐車場を借りる場合は、毎月必ず発生します。都市部では駐車場代が非常に高額になる場合もあります。 - 車検費用

車検は2年に一度(初回の車検は3年後)必ず受けなければなりません。法定費用と整備費用がかかります。 - 燃料費

走行距離や車の燃費によって変動します。年間走行距離が多い方や、燃費の悪い車を選んだ場合は、燃料費が家計を圧迫する可能性があります。 - メンテナンス費用

エンジンオイル交換やタイヤ交換などの定期的なメンテナンス費用も考慮が必要です。

諸費用・維持費で1~2割増しに

これらの諸費用や維持費を合算すると、車両本体価格の1割~2割に相当します。場合によってはそれ以上が追加で必要になることも珍しくありません。例えば、車両本体価格が250万円の車を購入する場合、諸費用や税金、保険料などを合わせると、総額で300万円を超えることもあります。この「総額」を把握した上で、ご自身の予算上限を設定しましょう。

シミュレーション例

| 項目 | 費用例(250万円の車の場合) | 備考 |

| 車両本体価格 | 2,500,000円 | |

| 諸費用(15%と仮定) | 375,000円 | 登録費用、税金、保険料など(初年度) |

| 自動車保険料(年間) | 100,000円 | 車種・年齢等による |

| 自動車税(年間) | 30,000円 | 排気量等による |

| 駐車場代(月額) | 20,000円×12ヶ月=240,000円 | 地域等による |

| 車検費用(2年ごと) | 100,000円÷2年=50,000円 | |

| 燃料費(年間) | 120,000円 | 燃費・走行距離による |

| メンテナンス費用(年間) | 50,000円 | オイル交換等 |

| 年間維持費合計 | 約540,000円 | |

| 初年度総支払額 | 約3,415,000円 |

このように、年収と家計状況を考慮しつつ、諸費用や維持費を含めた「総額」で予算をシミュレーションしましょう。そうすることで、現実的な新車購入予算の決定につながります。

カーリースも検討しよう

近年、新車の購入方法として「カーリース」が注目を集めています。カーリースは、月々定額の料金を支払うことで、車を「借りて」利用するサービスです。このカーリースの仕組みを理解すれば、新車購入の考え方に新たな選択肢が生まれるでしょう。

カーリースの場合、一般的に車両価格の全額ではなく、「契約満了時の想定残価(残価)」を差し引いた金額をリース期間(3年、5年、7年など)で割って月額料金が計算されます。このため、現金一括購入と比較して、月々の負担額を抑えることができるのです。

カーリースの予算設定の考え方

カーリースで新車を購入する場合、予算設定は主に「月々の支払額」で考えます。これまで説明してきたように、まずは自身の家計において、車の維持費(駐車場代、燃料費、保険料など)を含めて、毎月いくらまでなら無理なく支払えるかを把握することが重要です。

例えば、毎月の手取り収入から、家賃、通信費、食費といった固定費を差し引きます。そうして手元に残ったお金の中から、将来のための貯蓄や、万が一の出費に備える生活防衛資金を確保します。さらに、これらの支出を差し引いた上で、保険料、税金、メンテナンス費用といった「車の維持にかかる総額」を考慮し、最終的に残った金額がカーリースの月額支払いに充てられる上限額となるのです。

メリット

- 月々の支払額を抑えられる

残価を差し引いた金額をもとに支払額が決まるため、月々の出費が抑えられます。また、初期費用(頭金)が不要の場合も多くあります。 - 家計の管理がしやすい

契約内容によっては、月額料金に諸費用や税金、車検代などが含まれています。そのため、突発的な出費の心配が少なくなり、月々の支払いが一定になります。 - 常に新しい車に乗れる

契約期間満了後に新しい車に乗り換えることができます。そのため、常に最新のモデルや安全機能を利用できます。技術革新の速い自動車業界では、常に新しい車に乗り続けられるのは大きな魅力です。 - 残価設定があるため、将来の価値下落を気にする必要がない

契約時にあらかじめ車の残価が設定されているため、中古車としての価値下落を気にする必要がありません。車を手放す際の価格を心配する必要がないため、気軽に新しい車へ乗り換えられます。

デメリット

- 総支払額はローン購入より高くなる場合がある

リース期間が長い場合や、オプションなどを多くつけた場合は、ローン購入よりも総支払額が高くなる可能性があります。残価があらかじめ設定されているため、その差額を支払う形になります。 - 走行距離制限がある

契約で定められた走行距離を超えると、追加料金が発生します。年間走行距離が多い方や、長距離移動が多い方には向かない場合があります。契約前に自身の平均的な走行距離を把握し、余裕を持ったプランを選ぶことが重要です。 - 中途解約が難しい

契約期間中に解約する場合、大きな違約金が発生することが一般的です。ライフスタイルの急な変化に対応しにくいという側面があります。 - 改造やカスタマイズが制限される

車両を自分のものとして自由にカスタマイズすることはできません。原状回復が必要な場合もあり、自由な使用が制限されることがあります。

カーリースは、月々の負担を抑えたい、常に新しい車に乗りたい、メンテナンスの手間を省きたい、といったニーズに合致する方には非常に魅力的な選択肢です。しかし、契約内容をしっかり理解し、自身のライフスタイルに合っているかを慎重に判断することが大切です。特に、走行距離制限や中途解約の条件などは、後々のトラブルを避けるためにも事前に細かく確認しておきましょう。

新車を買うなら予算から考えて

新車の購入にあたり、予算設定は「最初にやるべきこと」であり、その後の検討プロセス全てを左右する最も重要なステップです。これまで、年収や家計状況、総額でのシミュレーション、そしてカーリースといった、新車購入予算を決める上での主要な要素を解説してきました。これらの情報を元に、具体的なステップを踏んで予算設定を行いましょう。

新車購入予算設定のステップ

- 現在の家計状況の把握

まずは、毎月の収入と支出を正確に把握します。家計簿アプリやスプレッドシートなどを活用し、食費、住居費、通信費、娯楽費、そして貯蓄額などを詳細に記録します。これにより、自身の「使えるお金」を可視化します。 - ライフプランの考慮

将来の結婚、出産、住宅購入、教育費、老後の資金など、ライフイベントにかかるおおよその費用をリストアップし、その時期と並行して車の購入が家計に与える影響を考えます。 - 維持費のシミュレーション

希望する車種の燃費、自動車税、保険料、駐車場代などを調べます。さらに、月々および年間の維持費を算出しましょう。 - 予算の上限と下限の設定

上記の情報を元に、無理のない購入予算(総額)の上限を設定します。同時に、「これくらいの価格帯の車が欲しい」という希望があれば、それを予算の下限としても意識します。 - 購入方法の検討(現金、ローン、カーリース)

設定した予算内で、最も有利な購入方法を選択します。それぞれのメリット・デメリットを理解し、自身の経済状況やライフスタイルに合った方法を選びましょう。

車種ごとの維持費の違いを比較検討する

車の本体価格が同じくらいでも、車種によって維持費は大きく異なります。特に、燃費性能、税金、そしてメンテナンス費用に違いが出やすいです。具体的には以下のような対策を行いましょう。

- 燃費性能を比較する

同じ排気量でも、ハイブリッド車や最新の低燃費エンジン搭載車は、燃料費を抑えられます。年間走行距離が多い方ほど、燃費の違いは予算に大きく影響します。 - 税金の優遇措置を確認する

エコカー減税の対象となる車種や、排気量が小さい車種は、自動車税や自動車重量税が優遇されます。 - メーカーや車種ごとのメンテナンス費用の傾向を調べる

輸入車や特定の車種は、部品代や工賃が高めになる傾向があります。ディーラーの保証期間やメンテナンスパックの内容も確認しておきましょう。

新車の購入予算は無理なく

新車の購入予算を決めることは、単に車の価格と向き合うことだけではありません。それは、自身の家計を正確に把握し、将来のライフプランを予測し、それらを総合的に考慮した上で、最も無理なく満足できるカーライフを送るための「計画」です。無理のない予算設定を心がけ、楽しいカーライフを始めましょう!

「新車市場」なら、賢い予算設定をサポートし、憧れのマイカーがお得に手に入ります!

月々1.1万円から新車に乗れるカーリースプラン「ナンバーワンセット」や、人気のオプションが全部コミコミの「福車®」など、買い方いろいろ!あなたに合った方法でお得に新車を手にいれましょう。まずは、お近くの新車市場店舗へお問い合わせください。